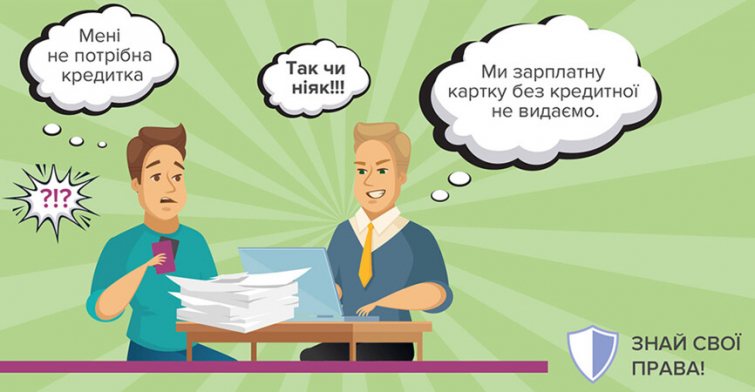

Банки не имеют права принуждать клиента получить вместе с зарплатной картой еще и кредитную. Об это рассказали в Национальном банке Украины (НБУ).

«Предлагать свои услуги, пусть даже настойчиво, – это не нарушение прав потребителей. Однако банкам не нужно выдавать желаемое за действительное. Если банк утверждает, что не может выдать зарплатную или пенсионную карту без кредитной – он вводит вас в заблуждение и навязывает услугу. Украинское законодательство запрещает такие действия (ст. 55 Закона Украины "О банках и банковской деятельности"). Клиент имеет полное право отказаться от навязанной кредитной карты», – сообщили в НБУ.

В ведомстве объяснили, какие риски несет клиент, если согласился на получение кредитной карты.

Пример 1: клиент банка получил кредитную карточку вместе с зарплатной. После этого он не пользуется кредитной картой. Но банк взимает платеж за обслуживание кредитной карты в размере 20 грн (условно) за счет кредитного лимита. «Таким образом у клиента появляется долг, о котором он даже не подозревает. В лучшем случае банк сообщит о возникновении задолженности, когда клиент не внесет на кредитку обязательный минимальный платеж в следующем месяце, в худшем – клиент узнает о долге, когда он достигнет значительной суммы», – отметили в НБУ.

Пример 2: клиент банка получил кредитный лимит на зарплатную карту. После этого баланс на счете отражается с учетом кредитного лимита. «То есть клиент пользуется картой, не понимая, где его собственные средства, а где кредитные, за которые нужно платить проценты», – добавили в НБУ.

В финведомстве отметили, что клиенты часто даже не понимают, что банк навязывает услуги. Поэтому и не защищают свои права. Показательные примеры навязывания услуг:

- банк выдает кредитную карточку вместе с зарплатной;

- банк включает обязательную страховку определенной страховой компании в пакет услуг при получении кредита, даже если клиент желает застраховаться в другой компании;

- банк продает страховку от несчастных случаев при обмене валюты;

- банк самовольно подключил услугу sms-информирования и взимает за это комиссию.

Чтобы решить проблему, следует:

- сначала нужно написать жалобу на имя руководства банка;

- если банк отказывается идти навстречу и пренебрегает жалобой, следует обращаться в НБУ.

«Профильное подразделение – Управление защиты прав потребителей финансовых услуг – обрабатывает все жалобы. Если есть признаки нарушений, специалисты обращаются непосредственно в банк, чтобы исправить ситуацию», – резюмировали в финведомстве.